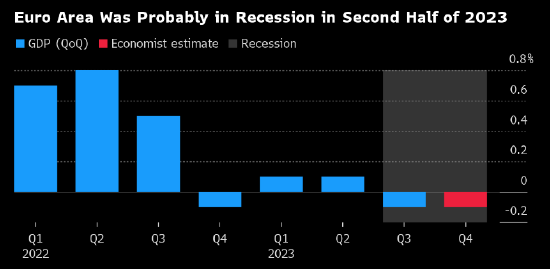

下周的欧元区数据可能会让决策者感到尴尬,因为在经济萎缩的同时,抗通胀进展可能有限。

接受彭博调查的经济学家预测,在GDP连续第二个季度下降0.1%后,1月份通胀率可能只会缓慢下行至2.7%。

下周的欧元区数据可能会让决策者感到尴尬,因为在经济萎缩的同时,抗通胀进展可能有限。

接受彭博调查的经济学家预测,在GDP连续第二个季度下降0.1%后,1月份通胀率可能只会缓慢下行至2.7%。

财联社1月25日讯(编辑 夏军雄)当地时间周四(1月25日),欧洲央行再次维持利率不变,一如市场预期,并重申将在足够长的时间内将利率维持在高位。欧洲央行承认通胀已有所放缓,但并未给出有关何时降息的暗示。

欧洲央行上一次加息是在去年9月,自那以来已连续三次维持利率不变。三大关键利率主要再融资利率、边际借贷利率和存款机制利率分别为4.50%、4.75%和4.00%。

2022年7月,欧洲央行结束了长达八年的负利率时代,开启了有史以来最快的加息周期,一度连续10次加息,累计加息450个基点。

美国消费者信心指数1月初飙升至2021年以来最高水平,远超经济学家预期。与此同时,短期通胀预期降至三年低点。

密歇根大学消费者信心指数上升9.1至78,创2005年以来最大月度增幅。1月初值超过接受彭博调查的所有经济学家预期。

消费者预计未来一年物价将上涨2.9%,低于一个月前预期的3.1%。他们预计未来五到十年通胀率为2.8%,创四个月最低点。

求职网站Indeed的数据显示,未来几个月美国薪资增长势将放缓至疫情前水平附近,从而缓解令美联储担忧的一个通胀压力来源。

基于该网站上招聘广告汇总的最新版Indeed Wage Tracker显示,12月美国薪资同比增长3.8%。这较近两年前9.3%的峰值大幅下降。Indeed预计薪资增长将进一步放缓,料在5月份达到3.1%,与新冠疫情前的平均水平相当。

穆迪投资者服务公司将对土耳其的评级展望由“稳定”上调至“积极”,理由是土耳其当局在经济政策上做出了“决定性改变”。穆迪对土耳其政府债务评级为B3,较投资级低六个级别。

穆迪分析师Kathrin Muehlbronner和Dietmar Hornung表示,回归正统的货币政策改善了土耳其减轻主要宏观经济失衡的前景。他们表示:“尽管土耳其的整体通胀可能在短期内进一步上升,但有迹象表明,通胀动态正在开始转变,表明货币政策正在恢复可信度和有效性。”

穆迪对土耳其在去年总统大选之后转向主流经济政策表示赞赏,并表示,如果土耳其坚持新计划,其对土耳其信用可靠性的评估可能会迅速改善。不过,穆迪也警告称,土耳其大幅提高工资的举措可能会破坏预期中的通胀放缓。

智通财经获悉,尽管去年美国通胀有所缓解,但近几个月来一个不寻常的领域却出人意料地出现了反弹,它阻止了消费者价格的进一步下跌,那就是汽车保险。美国劳工部周四公布的月度消费者价格指数(CPI)显示,12月份CPI总体同比上涨3.4%,高于经济学家预期的3.2%,也高于11月份的3.1%。

几个熟悉的类别占了大部分的超调,特别是居高不下的住房成本贡献了近三分之二的通胀。但是,近半个世纪以来,汽车保险的最高年度增长为经济增长做出了显著贡献,这种贡献可能不会很快消退。杰富瑞美国分析师Tom Simons在一封电子邮件中称:" CPI中汽车保险部分的表现确实非常显眼,我没有看到任何近期缓解的证据。"

美国前财政部长劳伦斯·萨默斯认为,在通胀下滑而劳动力市场高企的情况下美国经济有望实现软着陆。

身为哈佛大学教授的萨默斯周四在纽约经济俱乐部的一个活动上说,“现如今看起来软着陆比2021年以来的任何时候都可能性更高。不过他也表示,软着陆的概率并非百分之百,但“肯定有非常现实的可能性”。

萨默斯表示美联储的加息周期在未破坏增长的情况下抑制了需求。

虽然软着陆在望但风险依就存在。萨默斯说最近一轮通胀降温更多关乎此前呈指数级上涨的价格,而非“根本性低通胀的实现”。在他看来,薪资和劳动力成本涨幅“貌似明显高于2%的通胀目标对应的水平”。

专题:美国12月CPI同比加速至3.4%,超预期

美国通胀在2023年末加速,给市场关于美联储将很快开始降息的预期带来挑战。

周四公布的官方数据显示,12月份CPI同比上升上涨3.4%,创下三个月最大升幅。当月CPI环比升幅也超过预期。

不包括食品和能源,12月CPI环比增长0.3%。这个所谓的核心CPI同比上升3.9%。经济学家认为核心指标比整体CPI更能反映通胀趋势。

美国劳工统计局的数据显示住房、电力和机动车保险价格增长。二手车价格连续第二个月上升,与市场预期的下降不符。

来源:赵伟宏观探索

美联储12月例会中的政策转向大超市场预期,因为宏观经济的边际变化似乎难以支撑这一转向。我们认为,联储转向符合预期,不应将“衰退恐慌”视作美联储降息的必要条件,也不应将“再通胀”风险视作能否降息的硬约束。短期而言,美联储降息的迫切性虽然不高,但阻力也不大,更需关注降息后的再通胀风险对降息节奏和空间的约束。

热点思考:被颠倒的逻辑关系:软着陆、再通胀与“二次加息”风险

博弈降息是2023年11月初以来海外交易的主线,因为经济基本面状况、财政再融资和美联储政策立场这三大因素都出现了转变:(1)制造业PMI转弱,4季度GDP增速放缓;(2)财政部4季度再融资例会下修了Q4融资规模,下调了长期国债的净发行规模;(3)美联储“转鸽”,12月例会确认讨论降息问题,并扩大了2024年降息空间。

里士满联邦储备银行行长Thomas Barkin表示,随着对经济正常化以及通胀下行的信心增强,美联储应该下调利率。

在联邦公开市场委员会(FOMC)有投票权的Barkin周五表示,从概念上来说,我不反对将利率调回正常水平,因为对通胀率正在回到目标水平的信念和信心正在变得越来越强。

他表示,“随着经济恢复正常,我们应该让利率正常化”。

Barkin表示,鉴于许多企业会在新旧年之交涨价,今年前三个月他将发现反映通胀路径的重要线索。他指出,在里士满联储辖区,企业联系人称部分经济领域存在涨价动力。